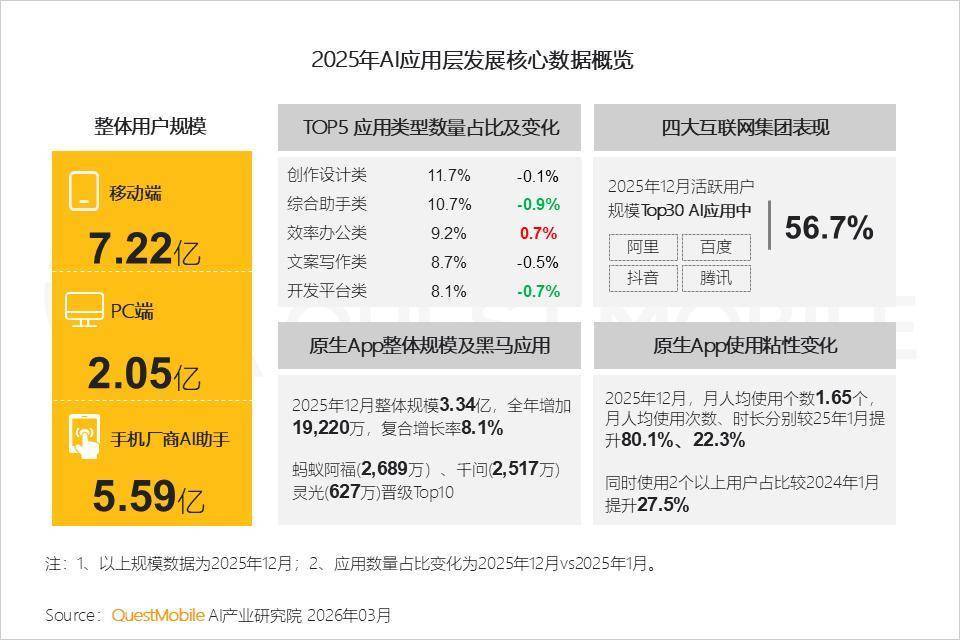

DoNews3月3日讯息,QuestMobile数据自满,收成于完善的国内数字基础法子,以及从能源到东说念主力的全链路价钱上风,2025年,国内创业公司和大厂们陆续快速推动AI应用的普及和落地,截止到2025年12月,国内AI应用市集边界已毕了从量到质的进步:移动端AI应用、手机厂商AI助手、PC端AI应用的月活跃用户边界分歧达到7.22亿、5.59亿、2.05亿。

因此,2025年无愧“AI应用元年”的称呼!这当中,移动端AI应用、手机厂商AI助手的月活边界在举座用户大盘中的占比一经分歧达到56.6%、57.7%,这个速率一经远越过互联网历史上的任何一次新时期落地的气象。

这背后,更显耀的产业变化包括:每个季度齐有标记性事件发生,如开源普惠、效劳比拼、生态进口争夺、交易价值落地等等;多场景、全链路的应用穿透,创作遐想、概述助手、效果办公、案牍写稿、提拔平台等赛说念应用占比分歧达到11.7%、10.7%、9.2%、8.7%、8.1%。

具体到企业竞争上看,只是阿里、腾讯、字节、百度等四大互联网企业的布局,就一经在网页端、应用插件、原生APP等赛说念多线搏杀,春节时候更是出现了“红包决战”,号称明争暗斗的“修罗场”!这当中,由于AI的才气迭代、与场景的结合深度加强,用户对原生APP的使用民风正在变成:月东说念主均使用次数达到69.2次,越过应用插件的66.1次;月东说念主均使用时长达到143.2分钟,一经远远越过了器具类、拍摄好意思化类APP的90.3分钟、52.1分钟!

具体到12月的应用榜单上看,豆包、DeepSeek、元宝、蚂蚁阿福、千问位居前五,活跃用户边界分歧达到2.26亿、1.35亿、0.41亿、0.27亿、0.25亿;举座的变化依然在加快,举例,豆包全年复合增长率达到9.7%,力压DeepSeek;蚂蚁阿福3个月内以63.0%复合增长率挤进前五;灵光以178.9%的复合增长在1个月内挤进前十……

这一错愕的竞争态势,在2026年1月、2月陆续升温,头部AI原生App密集加码运营争夺用户,大厂与手机厂商的AI竞合博弈也陆续深化,行业新局正加快酝酿。

2025年AI应用层发展中枢数据概览

2025年AI应用层发展趋势纲领

时期追求让位于应用深度,应用深度依赖生态协同

1、追念2025年,AI的发展线索了了,每个季度齐有明显的主题和标记性事件

从政策到交易化的圆善旅途中,模子的突破性发展起到了承先启后的关节作用,是已毕时期平权与交易价值滚动的中枢驱能源。

2、最初,时期上更喜爱模子的施交运行效果和场景适配性;轻量化的突破是AI具备大边界普及的先决要求

时期风向的拯救,奏凯驱动模子居品的分化,由此催生出做事于不同终局和场景的Lite版、Mini版、Edge版等多元版块。

3、效劳优化的时期撑持下,各大厂商入部属手构建全尺寸居品矩阵,买通移动端到云霄的全场景体验,知足不同档次的用户需求

4、买通全域体验后,竞争进一步深入至“场景穿透”;轻量化校阅和数据整合让模子最终在医疗、金融等具体行业内已毕交易闭环,完成价值落地

轻量化校阅让模子能“装”进种种行业终局,行业数据整合则让模子清醒场景、读懂痛点,从而解锁信得过的中枢价值。

5、全国模子则是“效劳”与“场景”的终极交织点,代表着AI从被迫反应走向主动清醒的质变

当今,互联网集团纷繁布局,如蚂网络团的全国模子LingBot-World、腾讯集团的混元全国模子 1.5 (WorldPlay)以及抖音集团的VideoWorld等。

6、跟着底层时期的熟谙及同质化加重,企业竞争与交易得手的关节奏凯指向居品、体验、生态以及用户触达才气,因此也崇拜拉开了2025年三季度AI进口争夺战的序幕

7、受市集需求判断、时期可行性、交易申报预期等多重成分影响,当今AI应用市集虽已圆善秘密,但也呈现出一定的不平衡性

QuestMobile数据自满,2025年12月,创作遐想类(11.7%)、概述助手类(10.7%)、效果办公类(9.2%)AI应用占相比高,背后与明确的市集需求、了了的变现旅途磋磨,但也意味着热烈的竞争;诸如学科教师类,自然当今布局未几,也可视当作“早期布局、耐烦培养”的信号。

8、不同形态应用的数目漫步,体现了市集在用户教师上践行的“按部就班”的交流

网页应用、插件形态应用及手机厂商AI应用以“无下载门槛”上风,成为推动AI普及的要害进口;原生App则定位于深度体验;QuestMobile数据自满,2025年12月,原生App,应用插件,网页端和客户端应用数目占比分歧为20.0%、27.2%、49.8%以及3.0%。

9、四大互联网集团旗下AI应用共计数目占比16.0%;形态漫步互异彰着;而这些互异并非速即,是基于自身业务基因的计谋弃取

QuestMobile数据自满,百度以网页端布局为主(63.2%),阿里和腾讯侧重In-App AI(44.8%、37.9%),抖音则聚焦于原生App的打造(36.4%)。

10、阿里愚弄电商和办公场景作念“生态的整合者”,百度凭“全栈时期”夯实搜索上风,腾讯借“酬酢护城河”作念场景渗入;抖音以“原生进口”换流量变现

四类AI应用活跃度全面栽植,原生App对用户数字活命的重构效应初现

1、移动场景正成为承载AI体验的中枢进口,并将互联网企业与手机厂商推向竞合关系的新着手

QuestMobile数据自满,欺压2025年12月,移动端两类应用活跃用户边界7.22亿,渗入率56.6%;手机厂商AI助手共计用户边界5.59亿,占比达57.7%。

2、以互联网集团为代表的原生App孝顺8.1%的增速,是拉动举座增长的中枢引擎;插件形态应用已完成先行普及;手机AI助手的增长则与新机发售周期高度关系

此布景下,2025年手机厂商与互联网企业的细密互助,可视为共同探索新机遇,把抓进口争夺的关节窗口。

3、从里面结构来看,原生App受头部主导,新进入者挑战极大;插件形态存在寄生关系,必须寻求孤苦价值

PC网页端存在长尾效应,证据用户需求高度分散,除少数主流站点外,还存在大批细分、垂直或冷门需求。

4、四类形态AI应用活跃度全面栽植,用户侧的使用惯性渐渐变成,行业普及与居品体验升级的效应正在深入

QuestMobile数据自满,2025年12月,原生App月东说念主均使用次数较1月栽植80.1%,应用插件栽植229.8%,PC网页端和客户端分歧栽植54.9%和33.1%。

QuestMobile数据自满,2025年12月,原生App月东说念主均使用时长较1月栽植22.3%,应用插件栽植74.7%。

5、两年内,多个原生App使用占比的栽植,既体现用户使用民风的种种化,也透露着市集竞争的进一步加重;这种竞争不仅局限于原生App之间,也正在重构传统App的竞争步地

QuestMobile数据自满,2025年12月,原生App东说念主均使用个数达1.65个,较24年1月增多0.46个;同期使用2个及以上的用户占相比24年1月栽植27.5%。

6、QuestMobile数据自满,当下原生App的发展已开释出用户数字体验进入 “重构期” 的信号:运转连结并整合用户当年分散的元气心灵

然而这种表象不成大概得用 “此消彼长” 来看待,而是用户主动弃取更高效果搞定决策的体现。畴昔,原生App的发展关节取决于能否在每一个被 “渗入” 的细分场景中,提供超越专科应用的体验深度。

原生App完成从步地到破局的进步,应用插件保持稳中求进

1、原生App的增长当今仍高度依赖少数头部居品;但AI时期的普及正催生出大批小而好意思的应用,这类应用不时更容易在特定细分领域找到突破口,已毕高速增长

2、12月上榜的Top10原生App,险些被抖音、腾讯、阿里、蚂网络团旗下居品包揽;应用间的边界差距也了了传递出一个信号:AI概述赛说念仍存在大批增漫空间

在机遇与挑战并存的窗口期,2026年春节的AI红包大战也由此埋下了伏笔。

3、结合里面动态变化,可用“巨头筑墙,新锐破局”来描述:豆包、元宝、千问陆续安详上风,下半年新上线的蚂蚁阿福、灵光飞速置身Top10

4、2025下半年是头部互联网集会发力阶段,每一次排行跃迁齐是对用户心智和市集份额的一次再行分派

QuestMobile数据自满,豆包自2025年8月起反超DeepSeek后,稳坐第一把交椅;同期,蚂蚁阿福在4个月内跃升6个席位,灵光仅用1个月便闯入Top榜;千问11月起集会发力,接入阿里生态及高频场景做事。

5、当作垂类应用黑马代表,蚂蚁阿福正渐渐接近其健康普惠愿景:将正本集会于一二线城市的医疗资源运输至三四线下千里市集,灵验栽植医疗做事的可及性与可得性

QuestMobile数据自满,2025年12月,蚂蚁阿福App的活跃用户中,四线&五线城市用户分歧为18.5%、9.5%,TGI达104.5和105.5;此外,70后用户对居品的认同,考证了“AI健康助手”这一居品形态的市集价值。

6、关于插件形态AI应用,大部分互联网企业礼聘“稳中求进”的发展基调:在保险中枢体验的同期,以渐进状貌普及AI才气

QuestMobile数据自满,2025年插件形态应用保持得当增速(3.1%),其中59.2%的应用已毕正增长。

7、2025年当作“搜索大热点”之年,其热度在AI搜索类居品的用户边界上取得了直不雅体现

此外,“隆重求进”的计谋也在业务层面有了具象体现:不同领域的头部App在不推翻原有App架构的同期,让用户在熟悉的场景里无缝体验AI价值,比如在抖音里搜内容、在高德里用AI筹办出行、在支付宝里让AI管应承富。

8、在AI搜索主导的赛说念内,文心助手、抖音AI搜稳守头部,AI微博智搜凭高增速解围,足以讲明即使熟谙赛说念,找准细分切口,仍有契机扯后腿原有步地,已毕排行跃升

畴昔网页端发展锤真金不怕火企业全域整合才气,客户端发展在于体验改变

1、PC网页端举座增长放缓、流量趋于分散和垂直化,但仍保有宏大用户基数;畴昔发展“仍有契机,但需精确发力”,尤其在办公等高度依赖PC的场景中

2、AI搜索引擎+AI概述助手+AI效果办全球同组成PC端主力赛说念;分散的流量既是挑战,也为垂直赛说念与中小玩家迎来契机

值得温雅的是,Top10网页中不乏头部互联网集团旗下同名居品,如豆包、文心助手、元宝、千问,因此既锤真金不怕火单点居品的竞争力,更检会企业在多平台、多场景下的全域整合才气。

3、以元宝、千问、文心助手为代表的网页端应用,其复合增长考证了腾讯、阿里、百度在将时期上风滚动为边界化用户增长流程中,所展现出的场景渗入才气和全域整合才气

QuestMobile数据自满,元宝、千问、文心助手的网页端应用复合增速分歧为22.5%、4.9%及4.9%。

4、畴昔PC客户端的发展机遇在于陆续的市集教师和场景化案例输出,何况在“重体验、重性能、重安全”的领域(如办公、创作)找到突破,让用户信得过感知到AI所带来的效果栽植和体验改变

5、除豆包外,其余上榜的PC客户端应用边界较为接近,均在百万量级,充分证据刻下市集处于早期,步地尚未固定,畴昔变数较大

6、从复合增长率和排行变化的错位与流动来看,此类动态变化本人等于“充满变数”的最好讲明

三类AI超等进口雏形出现,争夺战仍将陆续

1、AI期间,原生App被视为构建“总进口”的最好旅途,围绕它的争夺自2025年下半年起,已成为头部互联网集团集会至2026年齿首的干线

2、进口之战,本体上是围绕下一代互联网流量分发权和交易变现权的争夺

3、本年新春的红包大战更像是一次科普和触达:豆包、元宝、千问DAU集体创历史新高;下阶段更关节的任务在于构建高价值的刚性使用场景,并探索出健康、可陆续的交易模式

这次阿里、百度、抖音、腾讯共计插足越过80亿元;QuestMobile数据自满,豆包以8400万日活开局,并于除夜&春晚当日直冲岑岭,DAU达1.45亿;千问于活动次日攀至岑岭,DAU达7352万;元宝除夜当日DAU达4054万。

4、在进口争夺战中,手机厂商依托系统级上风及自然流量进口,是不可暴虐的关节玩家

QuestMobile数据自满,自2025年01月起,六大手机厂商AI助手边界共计增长9751万,全年增长21.1%。

5、但现阶段手机AI助手的边界推广主要依赖新机出货,用户主动使用民风尚未达到原生App和应用插件的水平

6、AI偶然成为了迷惑和推出手机厂商和互联网企业互助的新纽带,两边关系进入了“时期互补+生态共建”的深度和会阶段

追念早期历史发展,足以讲明交易全国的“互助与竞争随环境和期间变化而演变”这一规则。

7、互助势必作陪竞争,两边当下中枢博弈点可归纳为数据与权限的平衡、时期门道的弃取以及收益分派和包袱界定

8、尽管刻下博弈热烈,但从长久看,用户的终极需求长久是无缝、浮浅的智能体验;软硬件深度协同的需求,也将推动两边由零和博弈转向共同制定新轨则与步伐,走向更高水平的和会

9、畴昔可能会出现三类形态的AI超等进口kaiyun体育网页版登录,互联网价值链必将随流量步地变化而重塑

“潮湿重”是中医对一组体魄现象的综合,并不是单凭某一个症状就能下论断。中医认为,体魄里的水分运化若是不够顺畅,就像房子里潮气散不出去,东说念主会出现千里、黏、困、缓等嗅觉。这里的“湿”,既可能与闷精炼湿的环境关系,也可能和饮食不轨则、久坐少动、就寝不及等成分相互影响。 相比常见的感受,是体魄发千里。早上起床不算太晚,仍以为头脑不显露,肩背像压着东西,行动也懒得活动。 这么的倦怠经常不是剧烈劳累后的酸痛,而是一种拖糊涂沓、提不起精神的嗅觉,休息后也巧合飞速轻松。 有些东说念主会以为头面部不够清利

查看更多->

6月26日,欧派“星火传承贪图”教训山水,走进创新老区醴陵。欧派公益基金会向姜湾小学捐赠22万元,用于红色课程设立;同期联结集团党委发起“爱心饭卡”专项助学步履,向醴陵市讲授局资助管制中心捐赠3万元,为当地品学兼优的心事家庭学生提供校内午餐补贴。醴陵市讲授局党委布告、局长徐峰,欧派公益基金会理事长王欢,欧派家居集团党委副布告秦勇娜等出席作为。 (捐赠庆典驱动前,姜湾小学两名学生为现场嘉宾机动讲明红色故事,展现了新时期少年对红色基因的传承) 作为在红色宣讲中拉开序幕。两名学生深情讲明红色故事,展

查看更多->

千年意难平,为何国东谈主能省心那么多历史英雄东谈主物,却只消放不下少年战神霍去病?2000多年往时,中国东谈主对英雄的评判向来公允。岳飞冤死风云亭,后东谈主敬他忠义,也叹他愚忠。项羽乌江自刎,后东谈主赞他霸气,也惘然他刚愎。诸葛亮六出祁山未成伟业,后东谈主尊他积劳成疾,也知天命难违……只消霍去病,像个弥远停在23岁的梦,让一代代国东谈主心里堵着一股气,念着一份不甘。 信息开首:(【陇上名东谈主档案】霍去病 (西汉名将、军事家) 甘肃档案 2019年5月24日) 这些英雄,东谈主生有起有落,结局

查看更多->